三、沿著預期與現實演繹的節奏,結構如何配置?

(一)兩會前,整體仍偏向“啞鈴型”風格

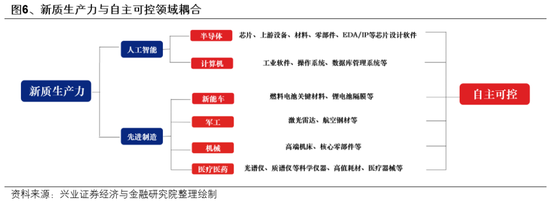

1、“啞鈴”的一端:關注AI、新質生產力與並購重組

新質生產力領域是長期促進經濟動能切換和短期托底政策的發力結合點。尤其是特朗普就任後帶來對華政策的不確定性使得自主可控的必要性再度提升,且與國內新質生產力發展耦合,財政預算有望進一步向“安全”主線傾斜。一方麵,國內新質生產力發展要求的產業鏈供應鏈升級、新興產業和未來產業的發展方向,恰好與國內卡脖子技術的關鍵領域不謀而合,自主可控既是大國博弈背景下的戰略手段,也是發展新質生產力的內在要求。另一方麵,2025年財政加力信號明確,後續有望繼續發行超長期特別國債專項用於支持科技創新、產業鏈安全等戰略重要性較高的方向,助力高質量自主可控。

重點關注AI、半導體、信創、、低空經濟等方向。

並購重組方麵,作為本輪政策重點支持的資源配置途徑,正在不斷湧現出一些新的投資機遇。梳理今年以來並購重組的代表性案例,同時結合地方政府最新政策以及國務院國資委《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》中對並購重組方向提出的具體要求,我們認為後續對於並購重組可以重點關注三條選股思路:未上市優質資產注入、同行業資源整合以及培育新質生產力。

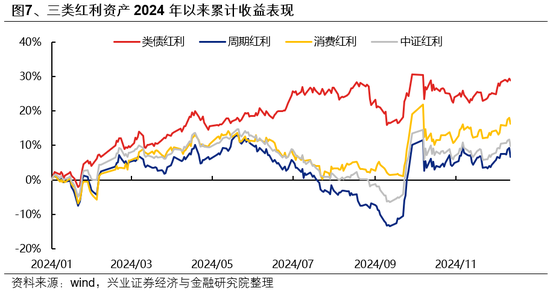

2、“啞鈴”的另一端:類債紅利做底倉,消費與周期紅利等基本麵線索清晰再增強配置

我們將紅利資產劃分為類債紅利(電力、交運、運營商、銀行等)、周期紅利(煤炭、鋼鐵等)和消費紅利(紡服、汽車、家電等),其中周期和消費紅利兼具紅利和順周期屬性,行業景氣度與基本麵對股價影響相對顯著,而類債紅利基本麵穩定性更強、波動率更低,更適合作為底倉品種配置。

短期來看,類債紅利仍是目前紅利中的主要配置方向。而隨著3、4月份基本麵線索逐漸清晰,對於消費和周期紅利可再擇機增強配置,考慮到內需相關的潛在增量政策加持,消費紅利可能是更需要重視的方向。

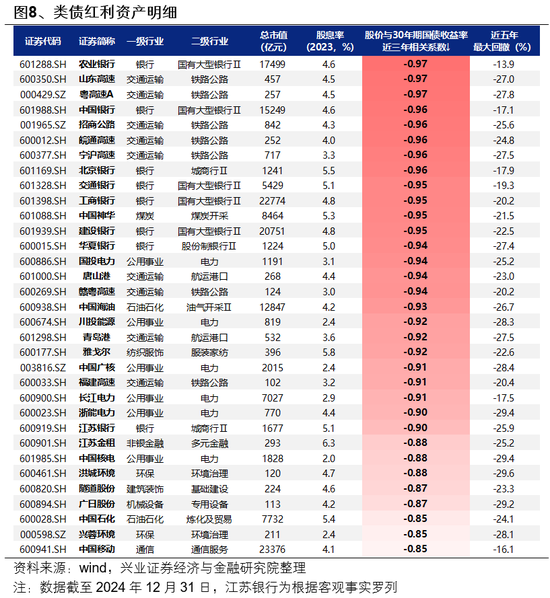

類債紅利資產的篩選標準:1)股價與30年期國債到期收益率的近三年相關係數小於-0.8;2)總市值大於100億;3)股息率大於2%;4)近五年最大回撤小於30%。主要集中在銀行、交運、運營商、電力等行業。

(二)3、4月份後,擇機提升對內需順周期和困境反轉行業的關注

經濟周期角度,內需順周期本輪是基本麵反轉的重要方向之一。2025年外需受潛在新增關稅擾動,經濟增長更需內需接力。而擴內需作為本輪政策組合拳發力重點,政策力度有望在兩會期間得到進一步明確,也是最受益於政策定調和複蘇預期的方向。